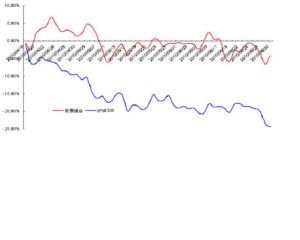

阿尔法套利就是高于经β调整后的预期收益率的超额收益率,其最初是由William Sharpe在1964年其著作《投资组合理论与资本市场》中首次提出,并指出投资者在市场中交易面临系统性风险和非系统性风险,公式表达如下:

E(Rp)=Rf+β*(Erm-Rf)

其中 β=Cov(Ri,Rm)/Var(Rm),E(Rp)表示投资组合的期望收益率,Rf为无风险报酬率,E(Rm)表示市场组合期望收益率,β为某一组合的系统风险系数。CAPM模型主要表示单个证券或投资组合同系统风险收益率之间的关系,也即是单个投资组合的收益率等于无风险收益率与风险溢价之和。资本资产定价模型(CAPM)认为,在有效的市场里,只有承担系统风险才可以得到一定的收益补偿,非系统风险无法获得补偿,所以一种证券的预期收益主要由其β值决定。β值越高的证券,预期收益就越高,β值越低的证券,预期收益就越低。 经验表明,由于新兴市场的有效性较弱,专业投资者容易在这种市场利用专业管理、积极操作、资金规模等优势获得较高的阿尔法收益,从而跑赢大市。